1. Introducción

Mediante la Ley N° 30498 se establecieron los efectos tributarios a que estarán sujetos los contribuyentes por las donaciones que realicen en caso de desastres naturales, estableciéndose, entre otros, qué bienes se pueden donar y qué servicios pueden prestarse gratuitamente a las zonas damnificadas, por intermedio de qué entidades pueden realizar las donaciones, el tratamiento tributario con respecto al Impuesto a la Renta, el IGV y la documentación que pueda sustentar dicha donación.

Considerando la relevancia que tienen en estos momentos la donación de bienes y los servicios gratuitos destinados a las zonas que se encuentran en estado de emergencia por desastres naturales, en la primera parte de la presente nota, se revisarán los aspectos a tomar en cuenta sobre la documentación correspondiente.

2. ¿Cuáles son los documentos que permiten sustentar el gasto por servicios gratuitos?

Acorde a lo indicado en el artículo 8 del D.S. N° 055-2017-EF, y partiendo del supuesto que la prestación del servicio se realizará a favor de una asociación sin fines de lucro domiciliada y calificada como perceptora de donaciones, además del correspondiente comprobante de pago que debe emitir el prestador del referido servicio, se debe contar con el comprobante de recepción de donaciones, en tanto este último permite acreditar el destino final de los servicios, todo lo cual permitirá sustentar el gasto por la prestación gratuita del servicio.

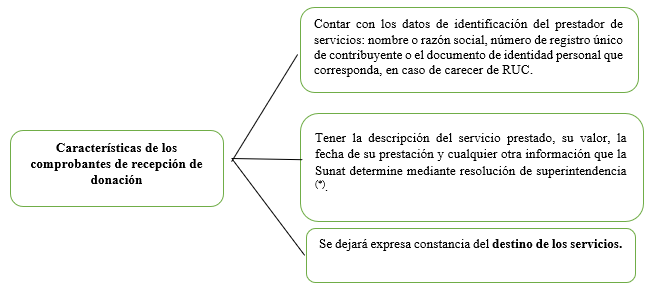

En relación al comprobante de recepción de donaciones, este documento deberá cumplir con las siguientes características[9]:

(*) Hay que tener en cuenta que al día de hoy la Sunat no ha emitido alguna resolución agregando alguna característica adicional para los comprobantes de percepción de donación.

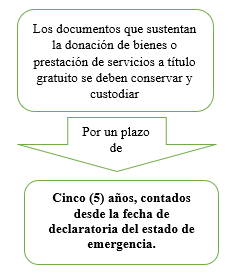

3. ¿Cuál es el plazo en el que la empresa debe conservar la documentación?

Con respecto al plazo de conservación y custodia de los documentos, conforme a lo indicado en el artículo 17 de la Ley N° 30498 y el artículo 10 del D.S. N° 055-2017-EF, estos deben ser conservados tanto por el prestador como por el beneficiario, según lo siguiente:

Cabe indicar que, culminado el plazo indicado, se mantendrá la obligación de conservarlo en formato digital

Fuente: La ley.