Uno de los aspectos importantes en materia tributaria es el referido a la notificación de los actos de la administración tributaria, en específico de la Sunat, ya que tiene implicancias en el cómputo de los plazos otorgados por la administración para que los contribuyentes cumplan con proporcionar información o en general atender requerimientos, cuestionar la imposición de sanciones, entre otros actos. Considerando lo expuesto, en la presente nota se tratarán los conceptos esenciales de la notificación tributaria, conforme a lo establecido en el Código Tributario.

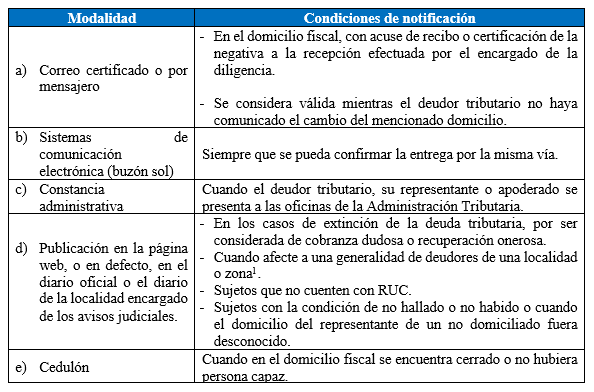

1. Modalidades de notificación de los actos tributarios

Según lo regulado en los artículos 104 y 105 del Código Tributario, la notificación de los actos administrativos se puede realizar, indistintamente, bajo diversas forman.

A continuación, se detallan las más representativas:

2. Notificación por medio de sistemas de comunicación electrónica

Considerando que la Sunat viene realizando las notificaciones de forma electrónica, sobre este tipo de notificación se debe considerar lo siguiente: la generalización de las notificaciones de manera electrónica que viene realizando la Sunat, desarrollaremos los alcances más destacados:

- ¿Qué es el sistema de notificaciones Sunat – SOL?

Es el sistema de notificaciones implementado por la Sunat, que permite principalmente:

Cabe indicar que, con el referido sistema se acredita la fecha del depósito. Finalmente, el sistema se encuentra disponible en el sistema de Sunat operaciones en línea.

- ¿Qué actos pueden ser notificados de manera electrónica?

De acuerdo a lo establecido en el artículo 3 de la R.S. Nº 014-2008/SUNAT modificada por la RS Nº 154-2020/SUNAT, desde el 27 de setiembre de 2020 la Sunat “puede” notificar sus actos administrativos, comunicados, y cualquier otra información que el Código Tributario permite realizar, a través del medio electrónico “Notificaciones SOL”.

Salvo los actos que de acuerdo con lo establecido en el Código Tributario u otro dispositivo legal deban ser notificados de una forma distinta.

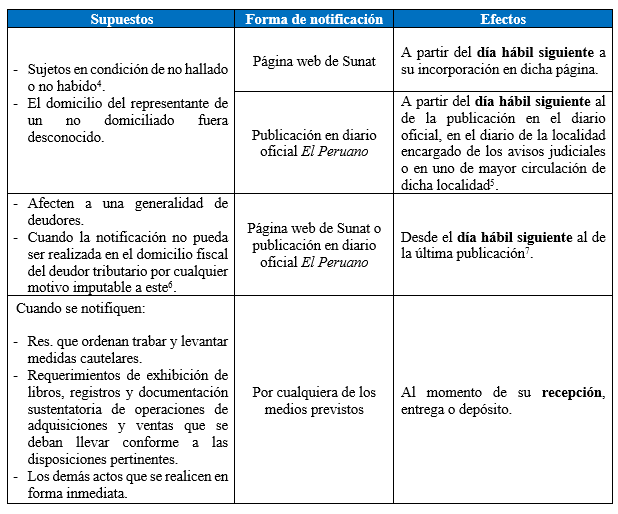

3. Efectos de las notificaciones

La regla general es que las notificaciones tributarias surtan efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según sea el caso.

- Supuestos especiales

En los siguientes supuestos, no se tomará la regla general, debiendo observarse lo siguiente:

- ¿Cuándo surte efectos una notificación electrónica?

Considerando la modificación establecida por el D. Leg. Nº 1523 al texto del inciso b) del artículo 104 del Código Tributario, la notificación se considera efectuada en la fecha del depósito del mensaje de datos o documento

4. Plazo de la Sunat para realizar las notificaciones

En general, la Administración Tributaria deberá efectuar la notificación dentro de un plazo de quince (15) días hábiles contados a partir de la fecha en que emitió el documento materia de la notificación, más el término de la distancia, de ser el caso

A modo de excepción, cuando se trate de la notificación de la resolución de ejecución coactiva en el supuesto de medidas cautelares previas, se aplicará el plazo de 45 días hábiles de trabadas las medidas cautelares.

Fuente: Contadores & Empersas