Cargando...

RTF 2300-A-2024 de 5-3-24 Cuestión controvertida: En los casos de solicitudes de devolución de tributos por pagos indebidos o en exceso en los cuales el administrado alega que debe respetarse el valor de transacción ¿cómo debe resolver la Administración? Fallo: En los casos de solicitudes de devolución de tributos por pagos indebidos o en exceso en los cuales …

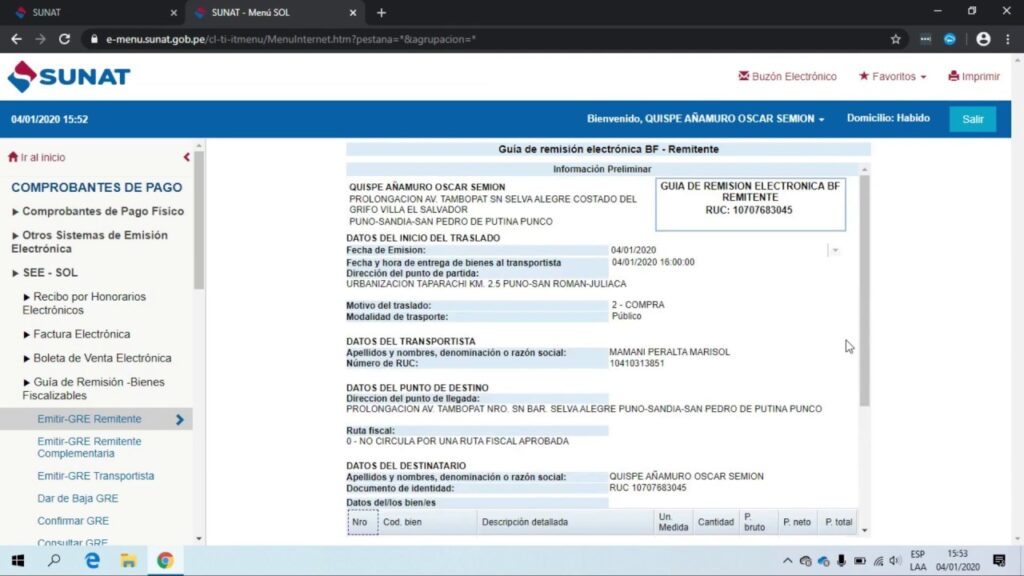

RTF 358-13-2025 de 15-1-25 En el caso las siguientes inconsistencias detectadas en las guías de remisión remitente y transportista restaron fehaciencia a las operaciones y no permitieron sustentar el traslado ni la efectiva recepción de las adquisiciones por el contribuyente: Respecto de otra de las guías presentadas, se verificó de la consulta vehicular en SUNARP que …

RTF 7849-10-2025 de 21-8-25 “… a fin de acreditar la depreciación de los activos fijos reparados (maquinaria y equipo), la recurrente únicamente presentó un cuadro denominado “Anexo N° 01” que obra en el CD de foja 1442, en el cual se identifica a los bienes de activo fijos, su valor y las mejoras que habría realizado; …

RTF 2705-5-2025 de 26-3-25 Para que un servicio sea considerado accesorio a una operación principal exonerada, se deben cumplir los requisitos previstos en el num. 1 del art. 5 del Rgto. de la LIGV, esto es, que dicho servicio forme parte del valor otorgado a la operación principal y se encuentre consignado en los comprobantes de …

Cumplir con las obligaciones contables y tributarias no solo evita sanciones aplicadas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), también protege la estabilidad financiera y la reputación de cualquier empresa o emprendimiento. En los últimos años, la Sunat ha intensificado sus procesos de fiscalización, apoyándose en herramientas tecnológicas que permiten detectar incumplimientos …

RTF 158-8-2025 de 10-1-25 Los pagos efectuados por una sociedad a favor de sus accionistas, bajo el concepto de compensación por no oponerse en una junta general a la venta de un bien social, no cumplen con el principio de causalidad previsto en el art. 37 de la LIR, pues constituyen liberalidades sin motivación empresarial. Tales …

Mediante Ley 32449 (pub. 26-9-25) se ha aprobado un régimen tributario y aduanero especial administrado por operadores privados en las Zonas Económicas Especiales Privadas (ZEEP), que son espacios del territorio nacional creados por ley y delimitados por el MINCETUR. En este contexto, la Ley aprobada establece un tratamiento especial en materia de Impuesto a la Renta, beneficios …

Los embargos injustos son una de las situaciones legales más angustiosas que puede enfrentar una persona o empresa. Se trata de medidas dictadas por una autoridad judicial o administrativa que restringen el uso de bienes, cuentas bancarias o propiedades, muchas veces sin que exista un fundamento válido. Cuando esto ocurre, el riesgo es alto: pérdida …

Res. 2353-2025/SPC-INDECOPI de 30-7-25 Cuestión controvertida: Si el consumidor denuncia la afectación del deber de idoneidad y no presenta pruebas de ello ¿corresponde invertir la carga de la prueba y requerir que el proveedor demuestre encontrarse exonerado de responsabilidad? Fallo: No. Al amparo de la LPAG, art. 173, num. 173.2 corresponde a los administrados aportar las pruebas que …

RTF 4379-12-2024 de 7-5-24 Hechos: A efectos de sustentar el incremento patrimonial no justificado identificado por la SUNAT, el contribuyente (persona natural) presentó copia de la escritura pública de venta de bien futuro mediante la cual una empresa acordó comprarle un inmueble de futura construcción. Habiendo culminado la construcción del inmueble y requerido el pago de su …

Input your search keywords and press Enter.