EL DEBER DE PROBAR Y SUS ALCANCES

La determinación de la obligación tributaria y la potestad/deber de SUNAT de fiscalizarla.

Los principios que deben orientar la actividad probatoria son:

Verdad material

Veracidad

Razonabilidad

Pertinencia

Debido procedimiento (motivación suficiente y adecuada)

Seguridad jurídica y predictibilidad

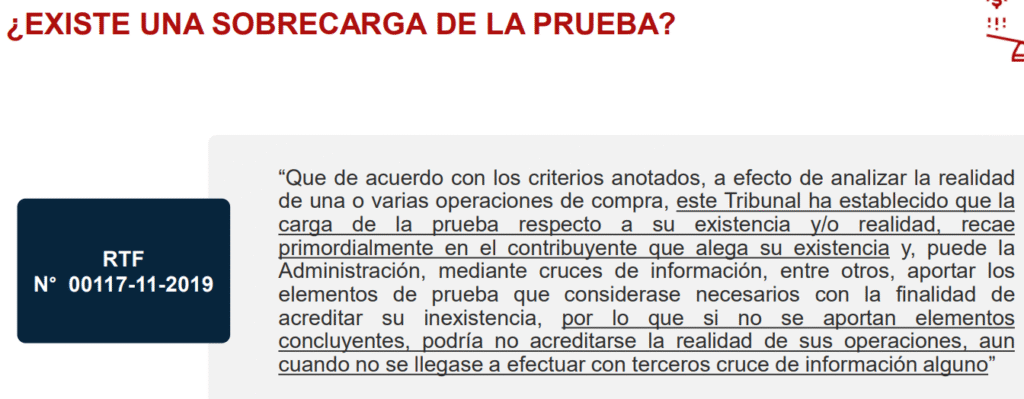

CARGA DE LA PRUEBA

Premisa 1: Si bien corresponde al contribuyente demostrar la realización de sus actos, actividades,

gastos y deducciones con incidencia tributaria por estar más cerca a la realización del hecho

imponible, este deber no puede ser ilimitado ni desproporcionado.

Premisa 2: Si un contribuyente presenta todos los medios de prueba que acreditan su posición:

¿Quién tiene la carga de la prueba respecto de tales medios probatorios? ¿la carga de la prueba es

soportada exclusivamente por un contribuyente?