Ley N° 31110

Fecha de vigencia: 01.01.2021

Se promulgó la Ley del Régimen Laboral Agrario y de Incentivos para el Sector Agrario y Riego, Agroexportador y Agroindustrial. Como parte de los beneficios tributarios, se dispuso que el Impuesto a la Renta a cargo de las personas naturales o jurídicas perceptoras de rentas de tercera categoría, comprendidas en los alcances de la Ley, se determina aplicando sobre su renta neta tasa diferenciadas de acuerdo a los ingresos netos, y que aumentarán progresivamente:

- Si los ingresos netos no superan las 1,700 UIT en el ejercicio gravable:

- 2021 – 2030: 15%

- 2031 en adelante: Tasa del Régimen General

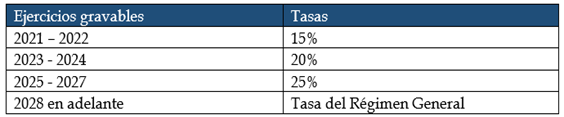

- Si los ingresos netos superan las 1,700 UIT en el ejercicio gravable:

- 2021 – 2022: 15%

- 2023 – 2024: 20%

- 2025 – 2027: 25%

- 2028 en adelante: Tasa del Régimen General

Asimismo, entre otros beneficios tributarios, hasta el 31 de diciembre de 2025 las personas naturales o jurídicas comprendidas en los alcances de la Ley podrán depreciar a razón del 20% anual el monto de las inversiones en obras de infraestructura y obras de riego, y podrán acogerse al Régimen Especial de Recuperación Anticipada del IGV aprobado por el Decreto Legislativo 973 y modificatorias.

Mediante la Ley N° 31110, publicada el 31 de diciembre de 2020, se promulgó la Ley del Régimen Laboral Agrario y de Incentivos para el Sector Agrario y Riego, Agroexportador y Agroindustrial.

Se encuentran dentro del alcance de la presente Ley:

- Personas naturales o jurídicas que desarrollen cultivos y/o crianzas.

- Personas naturales o jurídicas que realicen actividad agroindustrial, siempre que utilicen principalmente productos agropecuarios, fuera de la provincia de Lima y la Provincia Constitucional del Callao. No están incluidas en la presente ley las actividades agroindustriales relacionadas con trigo, tabaco, semillas oleaginosas, aceites y cerveza. Mediante decreto supremo se determina las actividades agroindustriales específicas.

- Productores agrarios, excluyendo aquellos organizados en asociaciones de productores, siempre y cuando cada asociado de manera individual no supere 5 hectáreas de producción.

- No están comprendidos en la presente ley, el personal de las áreas administrativas y de soporte técnico de las empresas.

Como parte de los beneficios tributarios, se dispuso que el Impuesto a la Renta a cargo de las personas naturales o jurídicas perceptoras de rentas de tercera categoría, comprendidas en los alcances de la Ley, se determina aplicando sobre su renta neta las siguientes tasas:

1. Para las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 UIT en el ejercicio gravable:

2. Para las personas naturales o jurídicas cuyos ingresos netos superen las 1,700 UIT en el ejercicio gravable:

Asimismo, hasta el 31 de diciembre de 2025 las personas naturales o jurídicas comprendidas en los alcances de la Ley podrán depreciar a razón del 20% anual el monto de las inversiones en obras de infraestructura y obras de riego, y podrán acogerse al Régimen Especial de Recuperación Anticipada del IGV aprobado por el Decreto Legislativo 973 y modificatorias.

Además, las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 UIT en el ejercicio gravable, tienen derecho a crédito tributario del 10% de la reinversión de hasta el 70% del monto de las utilidades anuales, luego del pago del impuesto a la renta, durante el periodo del 2021 al 2030. La reinversión debe priorizar en la medida de lo posible el fortalecimiento de la agricultura mediante la implementación de sistema de riego tecnificado.

Respecto a deducciones, se dispuso que las personas comprendidas en los alcances de la Ley podrán deducir como gasto o costo aquellos sustentados con boletas de venta o tickets que no otorgan dicho derecho, emitidos solo por contribuyentes que pertenezcan al NRUS hasta el límite del 10% de los montos acreditados mediante comprobantes de pago que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras. Dicho límite no podrá superar en el ejercicio gravable las 200 UIT.

Por último, respecto a los pagos a cuenta del Impuesto a la Renta, se señaló que las personas comprendidas en los alcances de la presente Ley, que se encuentren incursos en las situaciones previstas en el inciso b) del artículo 85 de la Ley del IR, efectuarán sus pagos a cuenta aplicando la tasa del 0,8% para la tasa de 15%; 1% para la tasa del 20%; 1,3% para la tasa del 25%; y, 1,5% para la tasa del Régimen General a los ingresos netos obtenidos en el mes. La presente Ley entró en vigencia el 1 de enero de 2021.

Fuente: